e-Fatura Zorunluluğunuz Var Mı?

Gelir İdaresi Başkanlığı (GİB), elektronik belge kullanımının artırılmasını amaçlayarak 535 Numaralı Vergi Usul Kanunu Genel Tebliği’nde yeni değişikliklere gitti. Böylece pek çok işletmeye e-fatura zorunluluğu geldi. Peki, sizin işletmenize e-fatura zorunluluğu geldi mi? Aşağıdaki formu doldurun, e-fatura zorunluluğunuz var mı, yok mu size bildirelim.

Hangi sektörde faaliyet gösteriyorsunuz?

Otelcilik

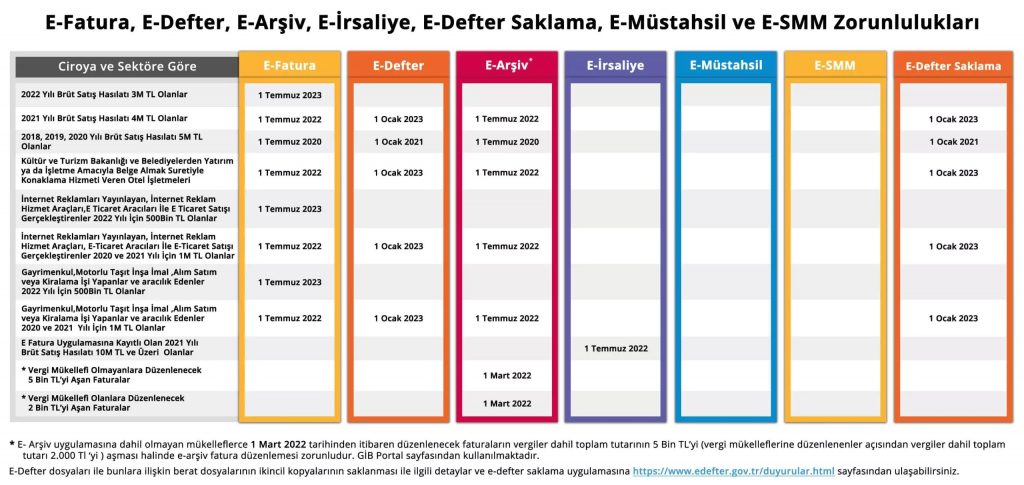

e-Belge uygulamalarının yaygınlaştırılması, mükelleflerin vergiye uyum maliyetlerinin azaltılması ve kayıt dışı ekonomiyi önlemek amacıyla Hazine ve Maliye Bakanlığı tarafından çeşitli düzenlemeler yapıldı. Düzenlemeler kapsamında Kültür ve Turizm Bakanlığı ile belediyelerden yatırım veya işletme belgesi almak suretiyle konaklama hizmeti veren otel işletmelerine e-Fatura ve e-Arşiv Faturaya geçiş zorunluluğu getirildi.

E-Ticaret (elektronik ortamda mal ve hizmet satışı)

Gerek kendi siteleri gerekse de platformlar üzerinden e-Ticaret faaliyetinde bulunan mükelleflerden, 2020 veya 2021 hesap dönemleri için 1 Milyon TL, 2022 veya müteakip hesap dönemleri için 500 Bin TL ve üzeri brüt satış hasılatı (veya satışları ile gayrisafi iş hasılatı) olanlara e-faturaya geçiş zorunluluğu getirilmiştir.

Gayrimenkul Alım Satım, Kiralama

Gerekli ciro haddini 2020 veya 2021 hesap dönemlerinde sağlayabilen ilgili sektörler, yani gayrimenkul veya emlak, e-fatura uygulamasına 1 Temmuz 2022 tarihine kadar geçmek zorunda. Bahsettiğimiz ciro haddini 2022 veya devamında gelen hesap dönemlerinde sağlayabilecek olanlar ise ilgili hesap dönemini izleyen yedinci ayın başında e-fatura uygulamasına geçmek ve e-arşiv fatura kesmeye başlamak zorunda.

Motorlu Taşıt İmalatı, Alım Satım, Kiralama

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 509)’NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 535)

Gayrimenkul ve/veya motorlu taşıt, inşa, imal, alım, satım veya kiralama işlemlerini yapanlar ile bu işlemlere aracılık faaliyetinde bulunan mükelleflerden brüt satış hasılatı (veya satışları ile gayrisafi iş hasılatı);

a) 2020 veya 2021 hesap dönemleri için 1 Milyon TL,

b) 2022 veya müteakip hesap dönemleri için 500 Bin TL ve üzeri olan mükellefler. olarak belirtiliyor. Tüm değişikliklerin yer aldığı Resmi Gazete’ye ulaşmak için tıklayınız.

Özetle; araç alım-satım veya kiralama işlemiyle uğraşıyorsanız ya da bu işlemlere aracılık faaliyetinde bulunuyorsanız ve 2021 yılı için cironuz 1 Milyon TL’yi aştıysa e-fatura uygulamasına geçmeniz gerekmektedir.

Meyve Sebze Alım Satım (komisyoncu veya tüccar olarak sebze ve meyve ticareti yapanlar)

SEBZE VE MEYVE TİCARETİYLE İŞTİGAL EDEN KOMİSYONCU VE TÜCCARLARIN E-BELGE VE E-DEFTER UYGULAMALARINA GEÇİŞİ HAKKINDA DUYURU

19/10/2019 tarihli ve 30923 sayılı Resmi Gazete’de yayımlanan 509 Sıra Nolu Vergi Usul Kanunu Genel Tebliği’nde yer alan açıklamalar uyarınca; 11/3/2010 tarihli ve 5957 sayılı Sebze ve Meyveler ile Yeterli Arz ve Talep Derinliği Bulunan Diğer Malların Ticaretinin Düzenlenmesi Hakkında Kanun hükümlerine göre KOMİSYONCU veya TÜCCAR olarak sebze ve meyve ticaretiyle iştigal eden mükelleflere 1/1/2020 tarihi itibariyle e-Fatura, e-Arşiv Fatura, e-İrsaliye, e-Müstahsil Makbuzu ve e-Defter Uygulamalarına geçiş zorunluluğu getirilmiştir.

Akaryakıt, Diğer Yağ ve Gazlar İmal, İthal, Teslimi (Tablo III içinde meyve, sebze suları, alkollü ve alkolsüz içecekler) EPDK lisansı alınması gereken ürünlerin tablosuna buradan ulaşabilirsiniz.

Ülkemizde her geçen gün yapılan regülasyonlarla e-Belge uygulamalarının kapsamı genişletiliyor. 2019 yılında yayımlanan 509 No’lu Vergi Usul Kanunu Genel Tebliğ ile pek çok sektör e-Fatura, e-Arşiv Fatura, e-İrsaliye ve e-Defter uygulaması zorunluluk kapsamına alınmıştı. Akaryakıt istasyonları dahil olmak üzere Enerji Piyasası Düzenleme Kurumu (EPDK)’ndan lisans alan (bayilik lisansı dâhil) mükellefler için de e-Belge uygulamalarına geçiş zorunluluğu getirilmişti.

Akaryakıt istasyonları dahil olmak üzere Enerji Piyasası Düzenleme Kurumu (EPDK)’ndan lisans alan (bayilik lisansı dâhil) mükelleflerin; lisans alımı veya imal, inşa veya ithalin gerçekleştirildiği ayı izleyen dördüncü ayın başından itibaren e-Fatura ve e-Arşiv Fatura uygulamasına geçmeleri gerekmektedir.

e-Fatura mükellefi olan akaryakıt sektöründeki firmaların müşteri e-Fatura uygulamasına dahil ise e-Fatura, değilse e-Arşiv Fatura kesmeleri gerekmektedir.

İhracat işlemlerinde e-Fatura uygulamasına kayıtlı olan mükelleflerden, yolcu beraberi eşya ihracı ve Türkiye’de ikamet etmeyenlere özel fatura ile yapılan bavul ticareti kapsamındaki satışlar

e-Fatura uygulamasına kayıtlı olan mükelleflerden, 3065 sayılı Katma Değer Vergisi Kanunu’nun 11’inci maddesi kapsamındaki mal ihracı ve yolcu beraberi eşya ihracı kapsamında fatura düzenleyecek olanlar, söz konusu faturalarını da 1 Temmuz 2017 tarihinden itibaren e-Fatura olarak düzenlemek zorundadır.

GİB tarafından, 1 Temmuz 2017 itibariyle ihracat ve tax-free faturalarının e-Fatura sistemine alınmasıyla beraber, ihracat işlemleri de dijital ortama taşındı. Bu uygulamayla ihracat faturaları GİB kanalıyla Gümrük ve Ticaret Bakanlığına gönderiliyor.

İhracat yapan ve e-Fatura kapsamında olan şirketler, e-Fatura düzenlemek zorundadır. İhracat e-Faturası, yasal haklarınızı savunarak karşı tarafa sunacağınız resmi belge niteliğine sahiptir.

GİB tarafından, 1 Temmuz 2017 itibariyle ihracat ve tax-free faturalarının e-Fatura sistemine alınmasıyla beraber, ihracat işlemleri de dijital ortama taşındı. Bu uygulamayla ihracat faturaları GİB kanalıyla Gümrük ve Ticaret Bakanlığına gönderiliyor.

İhracat yapan ve e-Fatura kapsamında olan şirketler, e-Fatura düzenlemek zorundadır. İhracat e-Faturası, yasal haklarınızı savunarak karşı tarafa sunacağınız resmi belge niteliğine sahiptir.

İhracat’ta e-Fatura sistemi, iş süreçlerine kolaylık ve hız kazandırır. Ayrıca verilerin kontrolünü sağlayarak verimliliği arttırır. Yasal bir zorunluluk olan ihracatta e-Fatura, şirketlerin rekabet gücü kazanacakları alanlara yönelmelerini kolaylaştırır.

İhracat e-Fatura’sı kullanmak için mali mühür olması gerekmektedir. Daha sonra GİB’e dijital ortamda başvuru yaparak, özel entegrasyon veya GİB Portal yöntemlerinden birini seçmelisiniz.

İhracat e-Fatura’larında alıcı bilgisi bölümüne Gümrük ve Ticaret Bakanlığı yazılır. Türkçe ve İngilizce olarak hazırlanabilen faturalarda, isteğe göre iki dil de birden kullanılabilir.

Diğer

Aşağıdaki tebliğe göre geçiş yapmak zorunda olabilirsiniz.

Gelir İdaresi Başkanlığı tarafından yayımlanan VUK Genel Tebliği (Sıra No 509) Değişiklik Yapılmasına Dair Tebliğ (Sıra No 535) ile e-Fatura ve e-Arşiv Fatura uygulamasına geçiş zorunluluğunun kapsamı genişletildi.

2021 yılı ciro limiti 4 Milyon TL olan işletmeler, e-Ticaret yapanlar, Gayrimenkul veya motorlu taşıt, inşa, imal, alım, satım veya kiralama işlemlerini yapanlar ve Kültür ve Turizm Bakanlığı ile belediyelerden yatırım veya işletme belgesi alarak konaklama hizmeti veren otel işletmeleri e-Fatura ve e-Arşiv Fatura zorunluluğu kapsamına alındı.

Otel işletmeleri ciro limitine bakılmaksızın e-Fatura ve e-Arşiv Fatura uygulamasına geçiş yapmak zorundalar. Zorunluluğa uymayan mükellefler hakkında özel usulsüzlük cezası uygulanmaktadır.